Muitas pessoas têm nos perguntado: E agora, diante da aprovação da Reforma Tributária na Câmara dos Deputados, de que adiante elaborar um planejamento tributário se tudo está prestes a mudar?

Em primeiro lugar, importante que se diga que não estão concluídos os debates em torno do texto final da Reforma Tributária. A votação favorável da Proposta de Emenda à Constituição n. 45/2019 (PEC 45) ocorrida na Câmara dos Deputados, em dois turnos, como a lei exige, tem seguimento com a análise do Senado Federal, cuja aprovação, também em dois turnos de votação – e com um quórum mínimo de 49 senadores – abriria caminho para a sanção presidencial e, portanto, para o início de vigência das novas redações dos artigos alterados e acrescentados à Constituição de 1988 com a Reforma.

No entanto, qualquer alteração proposta pelos Senadores fará com que a Câmara dos Deputados tenha necessariamente de avaliar as modificações sugeridas, fato que retardaria o processo legislativo.

Embora não seja prudente fazer previsões a respeito do término dos trâmites no Congresso Nacional, a aprovação na Câmara sinaliza que estamos mais próximos de uma remodelação fiscal que se discute há, pelo menos, trinta anos. A questão que se coloca é: o quão próximos estamos desta remodelação?

Como tem sido amplamente noticiado, a principal mudança está, de um lado, na criação do Imposto de Bens e Serviços (IBS), resultante da aglutinação dos atuais (i) Imposto sobre Serviços (ISS), de competência dos municípios, com (ii) o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), tributo cobrado pelos estados. De outro lado, em âmbito federal, também será instituído a Contribuição sobre Bens e Serviços (CBS), que virá substituir três outros impostos: Contribuição ao Programa de Integração Social (PIS), a Contribuição para o Financiamento da Seguridade Social (Cofins) e o Imposto sobre Produtos Industrializados (IPI). É por isso que se diz que a reforma introduz um sistema de impostos sobre valor agregado dual.

Estão previstas três diferentes tipos de alíquotas: (i) uma alíquota a que se poderia chamar de “padrão”, que seria a regra geral, isto é, aplicável a todos os bens e serviços não excepcionados pelas demais alíquotas; (ii) outra alíquota diminuída em 60% (em relação a padrão), a incidir sobre alguns setores, como o agropecuário, a educação, saúde, entre outros, como até sobre atividades culturais; (iii), por fim, alíquota zero, incidente sobre, por exemplo, medicamentos para o tratamento do câncer.

Registre-se que, tal como está redigida a reforma, os serviços de telecomunicações estão inseridos na alíquota geral, em que pese o Supremo Tribunal Federal (STF) já tenha se posicionado pela aplicação do princípio da seletividade, em função da essencialidade destes serviços, com o que os estados passaram a adotar as alíquotas básicas de 17 ou 18% para o recolhimento de ICMS. Como se está a cogitar de futura alíquota não inferior a 25%[1], é bem provável esperar um aumento de carga tributária.

Entre tantos outros pontos que deverão ser objeto de regulamentação infraconstitucional, o texto aprovado na Câmara não estabelece o percentual padrão de alíquota. Assim, também não é difícil prever que muito ainda será debatido e deliberado, o que resultará em leis complementares e decretos, como também em resoluções e portarias que irão dar contornos mais claros para o que vai acontecer na prática, no dia a dia dos pagadores de impostos, com estes novos tributos.

Em paralelo a esta incerta data de início de vigência das novas regras, que, como se viu, passa pelos trâmites legislativos no Congresso e pelas regulamentações necessárias, a PEC 45 estabelece o que se chama de período de transição.

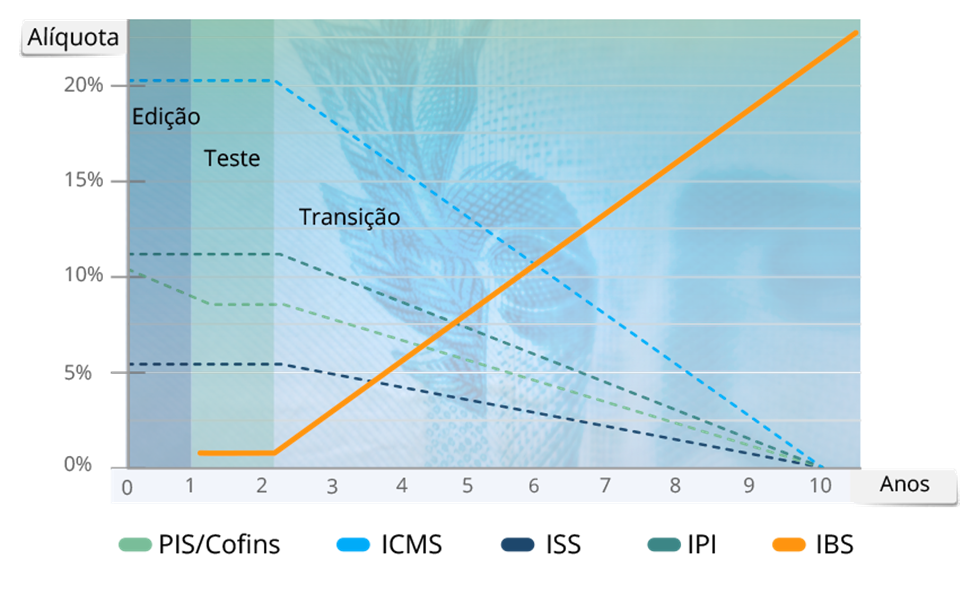

CBS e IBS estão previstos para começar em 2026, com um período de testes e com uma determinada proporcionalidade de ampliação e redução, respectivamente, dos atuais e dos novos impostos no tempo, de maneira que o ICMS e o ISS apenas serão integralmente substituídos pelo IBS em 2033. Isto mesmo: daqui a dez anos.

A Câmara dos Deputados elaborou um texto explicativo sobre a reforma, que contém um interessante gráfico, que transcrevemos a seguir[2]:

Diante disso, a resposta à pergunta que abre este artigo parece óbvia: o direito ao planejamento tributário – que, para alguns, é constitucionalmente assegurado – permite aos pagadores de impostos a auto-organização, isto é, programar e gerenciar o seu empreendimento, de maneira a recolher os tributos em estrita obediência à legislação vigente. Nem mais, nem menos do que a lei determina. A lei que está em vigor. E, mesmo diante de uma futura e ainda incerta aprovação da reforma tributária, com o texto atual ou alterações posteriores, para efeito de ICMS, por exemplo, o planejamento tributário ainda se aplicará por dez anos.

Márcio Rodrigues dos Santos

[1] https://www.gazetadopovo.com.br/economia/quanto-mais-excecoes-mais-alta-sera-a-aliquota-do-novo-imposto/

[2] https://www.camara.leg.br/internet/agencia/infograficos-html5/ReformaTributaria/index.html